|

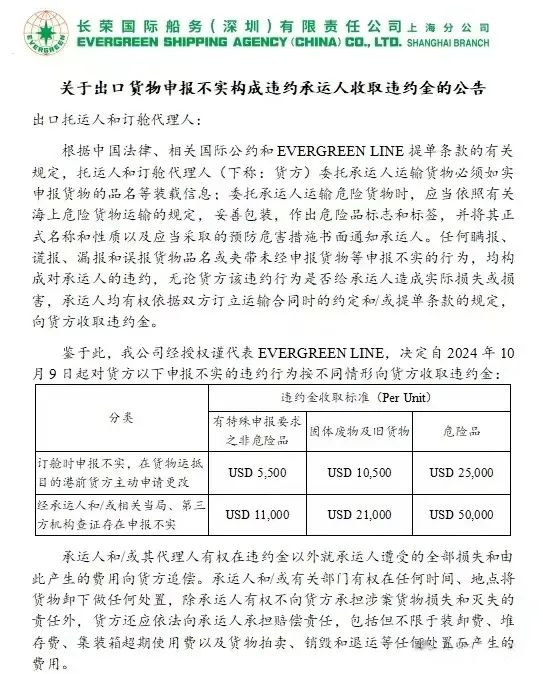

長榮海運:不如實申報將收取違約金!近期,長榮海運上海分公司向出口托運人和訂艙代理人發布《關于出口貨物申報不實構成違約承運人收取違約金的公告》。

公告強調,托運人和訂艙代理人(貨方)委托承運人運輸貨物必須如實申報貨物的品名等裝載信息,對申報不實的違約行為按不同情形向貨方收取違約金,違約金最高達50000美元!

長榮海運表示,根據相關規定,必須如實申報貨物的品名等裝載信息,委托承運人運輸危險貨物時,應當依照有關海上危險貨物運輸的規定,妥善包裝,作出危險品標志和標簽,并將其正式名稱和性質以及應當采取的預防危害措施書面通知承運人。

任何瞞報、謊報、漏報和誤報貨物品名或夾帶未經申報貨物等申報不實的行為,均構成對承運人的違約,無論貨方該違約行為是否給承運人造成實際損失或損害,承運人均有權依據雙方訂立運輸合同時的約定和/或提單條款的規定,向貨方收取違約金。

鑒于此,長榮海運決定自2024年10月9日起對貨方以下申報不實的違約行為按不同情形向貨方收取違約金,違約金最高達50000美元!

公告表示,承運人和/或其代理人有權在違約金以外就承運人遭受的全部損失和由此產生的費用向貨方追償。

承運人和/或有關部門有權在任何時間、地點將貨物卸下做任何處置,除承運人有權不向貨方承擔涉案貨物損失和滅失的責任外,貨方還應依法向承運人承擔賠償責任,包括但不限于裝卸費、堆存費、集裝箱超期使用費以及貨物拍賣、銷毀和退運等任何處置而產生的費用。 |